Novità in dichiarazione dei redditi.

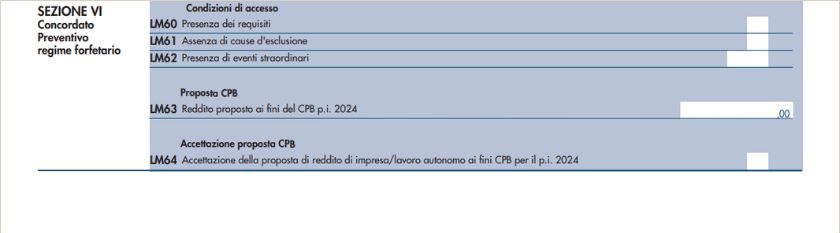

Il quadro LM del modello Redditi Persone Fisiche 2024 raccoglie la dichiarazione dei redditi conseguiti dalle persone fisiche in regime forfetario, esercenti attività d’impresa o di lavoro autonomo, nell’anno fiscale 2023. La nuova Sezione VI denominata “Concordato Preventivo regime forfetario” è dedicata al nuovo strumento del Concordato preventivo biennale (CPB), al suo primo anno di applicazione, che è un istituto di compliance volto a favorire l’adempimento spontaneo degli obblighi dichiarativi (Dlgs n. 13 del 12 febbraio 2024).

Possono accedere al CPB i contribuenti che aderiscono al regime forfetario. Attraverso il quadro LM del modello Redditi viene calcolata la proposta di concordato che il contribuente può accettare entro il termine di presentazione della dichiarazione annuale dei redditi.

Possono accedere al Concordato i contribuenti che, con riferimento al periodo d’imposta precedente a quello cui si riferisce la proposta, non hanno debiti tributari, ovvero, prima della scadenza del termine per aderire al Concordato, hanno estinto quelli d’importo complessivamente pari o superiore a 5.000 euro (compresi interessi e sanzioni).

Le cause di esclusione dalla possibilità di accedere al CPB sono invece le seguenti:

– inizio dell’attività nel periodo d’imposta precedente a quello cui si riferisce la proposta;

– mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quello di applicazione del Concordato, in presenza dell’obbligo a effettuare tale adempimento;

– condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

Il reddito d’impresa ovvero di lavoro autonomo oggetto di Concordato, non può assumere un valore inferiore a 2.000 euro.

L’adesione al Concordato preventivo vincola il contribuente sperimentalmente per il solo periodo di imposta 2024. Nel periodo d’imposta oggetto di Concordato, i contribuenti sono tenuti agli obblighi previsti per il regime forfetario. L’adesione al Concordato non produce effetti a fini dell’imposta sul valore aggiunto.

Il Concordato cessa di avere efficacia se si verificano situazioni in grado di modificare in modo significativo i presupposti sulla base dei quali era stato stipulato l’accordo tra Fisco e contribuente. Si tratta, in particolare, delle seguenti ipotesi:

– cessazione dell’attività;

– modifica dell’attività (a meno che tale attività rientri in gruppi di settore ai quali si applicano i medesimi coefficienti di redditività previsti ai fini della determinazione del reddito per i contribuenti forfetari);

– presenza di circostanze eccezionali, individuate con decreto del Ministro dell’economia e delle finanze, che generano minori redditi ordinariamente determinati, eccedenti la misura del 50 per cento rispetto a quelli oggetto del Concordato.

l quadro LM del modello Redditi PF 2024 presenta anche la nuova Sezione II denominata “Tassa piatta incrementale”: da tale beneficio sono tuttavia esclusi i contribuenti in regime forfetario, per espressa previsione normativa.

Fonte: PTB News – newsletter di luglio 2024